青色申告の基本

記帳が基本

青色申告制度は毎日の取引を正確に記帳し、その帳簿に基づいて正しく所得金額や所得税額を計算して、申告する制度です。

日々の記帳は、正しい申告をするための基礎です。また、事業の収益や資産の状態がよくわかり、経営の改善・合理化に役立ちます。

青色申告のメリット

青色申告をされる方は、税金の計算を行う上で、さまざまな特典が受けられます。

ここでは主な特典のうち三つをご紹介します。

●青色申告特別控除

青色申告では帳簿のつけ方や申告の方法によって限度額が「10万円まで」、「55万円まで」、「65万円まで」のいずれかの控除が受けられます。

●青色事業専従者給与

生計を一にしている配偶者や家族等に給与を支払う場合に条件を満たせば、青色申告の方は経費として落とすことができる制度です。

●純損失の繰越控除・繰戻還付

▶繰越控除

赤字(純損失)になった場合、その赤字金額を翌年以降3年間にわたって黒字所得から繰越控除できます。

▶繰戻還付

前年も青色申告をしていた場合、その赤字金額を前年に繰り戻して、前年の所得税から還付を受けることができます。

青色申告の手続き

「青色申告承認申請書」を納税地の税務署へ提出してください。

申請書は税務署で貰うか、国税庁のページよりダウンロードできます。

「提出用」と「控用」の2部をご自身で用意しましょう。

・直接持っていく場合→そのまま2部を提出し、控用に受付印を押してもらい受け取ります。

・郵送の場合→2部を用意し、控用を受け取るための返信用封筒を同封したうえで税務署に送ります。

※申請にもとづき税務署が審査を行います。申請した年の12月31日までに却下等の通知がなければ、申請書は無事承認されたことになります。

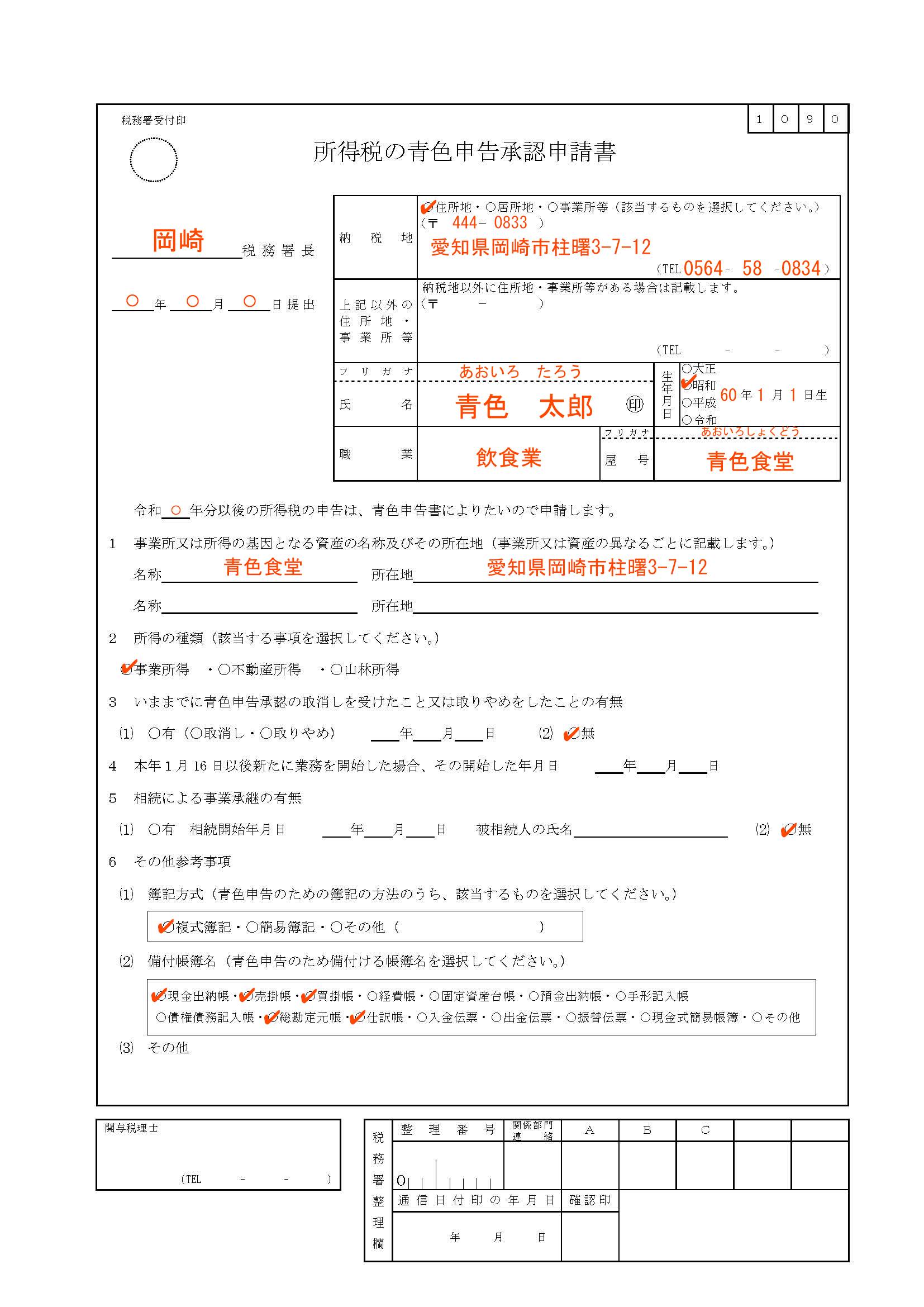

青色申告承認申請書の記載例

▶所得税の青色申告承認申請書(PDF/506KB)【国税庁】

・納税地や事業所等の住所、電話番号、氏名、生年月日を記入

・職業(業種、具体的な業務内容等)、屋号を記入(屋号のない場合は空欄)

・所得の種類(事業所得、不動産所得、山林所得)を選択する

・いままでに青色申告承認の取り消しを受けたこと→初めて申請する場合は「無」を選択

・相続による事業承継の有無を選択する

・簿記方式(複式簿記、簡易簿記、その他)を選択する

・備付帳簿名を選択する

※上記の青色申告申請書PDFはパソコンからの入力に対応しております。チェックマークをクリックしたりフォームから直接入力ができます。

青色申告承認申請書の提出期限

【白色申告から青色申告にする場合】

青色申告をしようとする年の3月15日まで

【新規開業の場合】

| 【開業日】 | 【提出期限】 |

| 1月15日以前 | 青色申告をしようとする年の3月15日まで |

| 1月16日以降 | 開業から2ヶ月以内 |

【事業を相続した場合】

| 【相続を開始した日】 | 【提出期限】 |

| 1月1日~8月31日 | 相続を開始した日から4ヶ月以内 |

| 9月1日~10月31日 | その年の12月31日まで |

| 11月1日~12月31日 | 次年度の2月15日まで |